Social cabeçalho

Prezado(a)s Associado(a)s

São Paulo, 29 de setembro de 2020

UH 107/20

Campos Relativos às Contribuições PIS/PASEP e Cofins

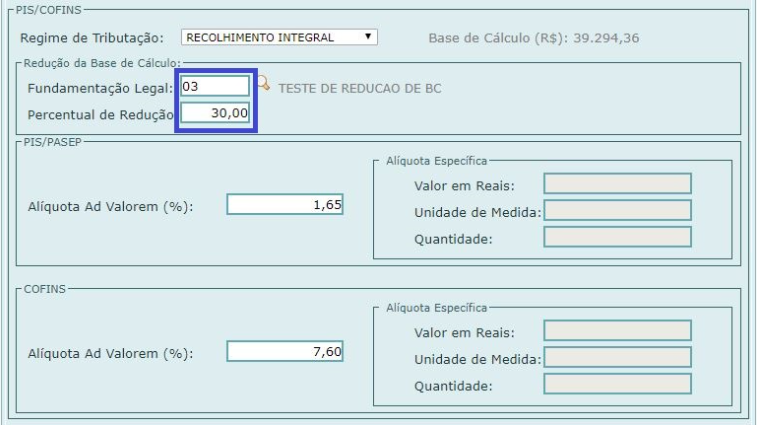

Regime de tributação do PIS e Cofins

O conjunto de informações seguinte se refere ao regime de tributação das contribuições PIS-Importação e Cofins-Importação.

a) escolher o regime de tributação (RT) a aplicar sobre a importação;

b) se escolhido um RT diferente de “Recolhimento Integral”, indicar o fundamento legal (FL) do RT pleiteado (conforme destaque em vermelho na figura acima); e

c) somente se escolhido o RT de “Redução”, indicar a “alíquota reduzida” das contribuições, previstas na legislação aplicável, conforme indicado em verde na figura acima.

OBS:

É muito importante que, ao informar o ato legal correspondente ao tratamento tarifário pleiteado, o importador se certifique que o órgão emissor selecionado está correto para o ato escolhido. Ressalta-se que para Leis e Decretos-Legislativos deve ser sempre informado como órgão emissor LEGIS, pois tais atos são emanados do Poder Legislativo, já os Decretos são atos oriundos do Poder Executivo, devendo ser escolhido como órgão emissor EXEC para este tipo de ato. Para atos normativos de hierarquia inferior a Decreto, como Portarias, Resoluções etc., deve ser escolhido o órgão responsável pela sua edição, o qual é facilmente identificável no cabeçalho da norma. Na tabela abaixo apresentamos alguns exemplos do correto preenchimento do ato legal e respectivo acordo.

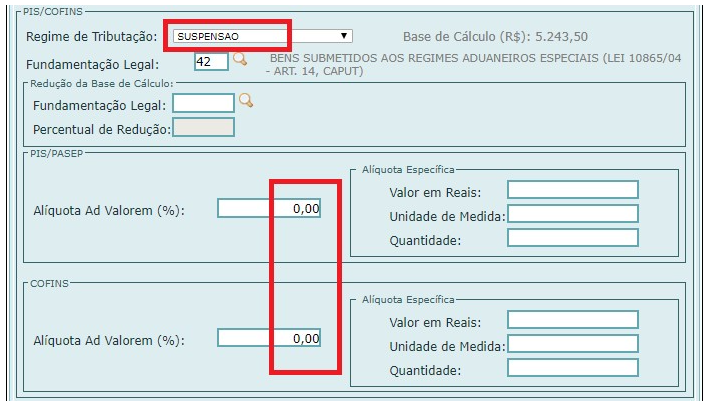

Por uma limitação do Siscomex, ainda não é possível optar em uma DI (na Duimp isso já é possível) por submeter uma mesma mercadoria ao regime de redução e, ao mesmo tempo, de suspensão. Na eventualidade de isso ser necessário, o usuário deverá optar pelo RT de suspensão, indicar o correspondente fundamento legal da suspensão e, no campo “Alíquota Ad Valorem”, informar as alíquotas correspondentes à redução pleiteada, conforme destacado em vermelho na imagem abaixo. O importador deverá ainda registrar no campo de “Informações Complementares” da DI o seguinte texto: “Importador requer a suspensão com a redução da alíquota do PIS e da Cofins para …. (colocar o valor das alíquotas reduzidas do PIS e da Cofins, caso o ato determine % de redução, colocar o percentual de redução entre parêntesis ao lado da alíquota já reduzida) com fundamento no …. (colocar o tipo de ato legal que ampara a redução, órgão emissor caso seja ato infralegal, número do ato, data do ato e artigo do ato que ampara o regime de tributação pleiteado).” Deve sempre ser informado um dos atos legais que fundamentam os diversos regimes tributários. A relação de fundamentos legais cadastrados no Siscomex pode ser consultada na Tabela Fundamentos Legais PIS e Cofins.

O usuário deve ter bastante atenção para as mercadorias que, eventualmente, podem ser tributadas com mais de uma alíquota ad valorem, dependendo da aplicação a ser dada à mercadoria importada. Por exemplo, as alíquotas das contribuições PIS e Cofins incidentes na importação de uma bateria automotiva classificada no código NCM 8507.10.10 podem ser, respectivamente, de 2,10% e 9,65%, se tratar-se de um importador fabricante de veículos, ou de 3,12% e 14,37%, se o importador for um comerciante de baterias (vide art. 385 da IN RFB nº 1911/2019). Nesses casos, o Siscomex emite um alerta no momento do registro da DI, informando que existe mais de uma alíquota cadastrada para a NCM informada (erros 7216 e 7240), a fim de o usuário se certificar da correção da informação e evitar penalidades.

O mesmo pode ocorrer com as mercadorias classificadas em um código NCM para o qual haja previsão legal de alíquotas diferenciadas de PIS e COFINS apenas para um Ex desse código. Por não existir a possibilidade de se informar um Ex para o cálculo de PIS e Cofins na importação, o usuário deve verificar qual é a sua mercadoria e, se ela se enquadrar no Ex previsto na legislação de PIS e COFINS, informar as alíquotas determinadas nessa legislação. Por exemplo, as alíquotas das contribuições PIS e Cofins incidentes na importação de produtos classificados no código NCM 8536.50.90 são, respectivamente, de 2,10% e 9,65%. Entretanto, de acordo com o art. 8º e § 9º-A da Lei nº 10.865/2004, tratando-se de interruptores próprios para ônibus ou caminhões enquadrados no Ex 01 do código 8536.50.90 da TIPI, estes podem ser tributados com alíquotas de 2,10% e 9,65, quando importados por fabricante de veículos, ou de 3,12% e 14,37%, se importados por comerciante varejista (vide também o art. 385 da IN RFB nº 1911/2019)

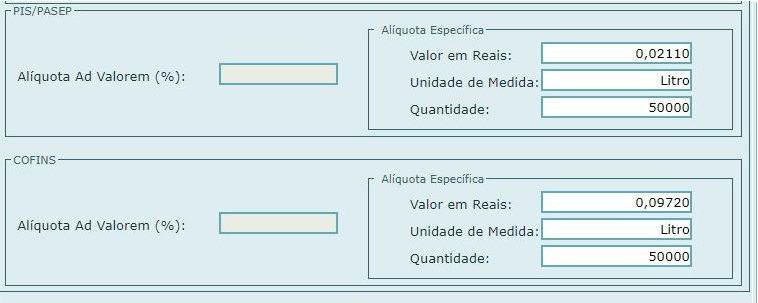

Finalmente, se for o caso de uma importação de combustíveis e alguns produtos que podem ser utilizados para produzir combustíveis, a tributação das contribuições PIS-Importação e Cofins-Importação é calculada, obrigatoriamente, por meio de alíquota específica, conforme determina o art. 8º, § 8º, da Lei 10.865/2004 e art. 7º da Lei 11.116/2005. As alíquotas e as unidades de medida correspondentes se encontram atualmente (junho/2020) dispostas no art. 2º do Decreto nº 5.059/2004 e no parágrafo único do art. 3º do Decreto nº 5.297/2004. Nesse caso, o usuário deverá preencher sua DI conforme figura abaixo.

Atenção:

Se a quantidade importada na unidade de medida especificada no ato legal não for um número inteiro, em virtude de uma limitação atual do Siscomex, que não permite informar um número fracionado no campo “quantidade na unidade de medida”, o importador deverá converter a unidade de medida para uma outra unidade (por ex. tonelada para quilograma, m3 para litros, etc.) que lhe permita informar a “quantidade na unidade de medida” em número inteiro. Nesse caso, a alíquota específica a ser informada deverá ser o valor correspondente à alíquota fixada pelo ato legal convertida para a unidade de medida utilizada de forma que o produto entre a quantidade e alíquota informadas resulte no exato valor do tributo a ser recolhido.

Quantidade importada: 20,25 m3

PIS devido = 20,25 m3 x 120,14 R$/m3 = R$ 2.432,835

- Unidade de medida: litros

- Quantidade na unidade de medida: 20.250 l (1 m3 = 1.000 l)

- Valor em reais da alíquota específica: 0,12014 R$/l

- Valor devido de PIS (calculado automaticamente pelo Siscomex) = 0,12014 R$/l x 20.250 l = R$ 2.432,835

Tributação de bebidas com alíquota específica do PIS e Cofins

No caso de importação de bebidas frias, conforme previsto no Decreto nº 8.442/2015, embora a tributação do PIS e da Cofins seja, em princípio, ad valorem (vide art. 6º do decreto), o art. 30 e o Anexo I do Decreto nº 8.442/2015 estabelecem valores mínimos do PIS e da Cofins a ser pago por litro de mercadoria importada. Em outras palavras, em regra a tributação desses produtos é ad valorem, mas o importador deve sempre verificar se o valor do PIS e da Cofins calculados dessa forma é superior àquele calculado por unidade de mercadoria; se não for, e apenas nesse caso, o importador deve utilizar a tributação por unidade, conforme demonstrado no exemplo hipotético abaixo.

- importação de 50.000 garrafas PET não retornáveis de 1l de refrigerante

- NCM 2202.10.00

- Valor aduaneiro total da importação R$ 20.000,00

- Alíquota PIS – 3,31%

- Alíquota Cofins – 15,26%

- Valor PIS ad valorem – R$ 662,00

- Valor Cofins ad valorem – R$ 3.052,00

- Valor do PIS com alíquota ad valorem por litro= R$ 662/50.000 l = R$ 0,01324/l

- Valor da Cofins com alíquota ad valorem por litro= R$ 3.052/50.000 l = R$ 0,06104/l

- Valor mínimo do PIS conforme Anexo I do Decreto n° 8.442/2015 – R$ 0,0211

- Valor mínimo da Cofins conforme Anexo I do Decreto n° 8.442/2015 – R$ 0,0972

Informação a ser prestada no Siscomex (tela abaixo):

PIS

Valor Unidade de Medida PIS: 0,0211

Unidade de Medida: LITRO

Quantidade na Unidade: 50.000

Cofins

Valor Unidade de Medida PIS: 0,0972

Unidade de Medida: LITRO

Quantidade na Unidade: 50.000

Com essas informações o sistema calculará um valor a recolher de PIS de R$ 1055,00 e Cofins de R$ 4.860,00.

FONTE: Receita Federal

Atenciosamente,

Marcos Farneze

Presidente